[最終更新日]2021/09/13

社会人になってから上司や先輩から「CVP分析・損益分岐点分析も知らないのか!」なんて言われた事がある人も多いはずです。

そんな「社会人になってから知っておいて方が良かった」と思われるCVP分析損益分岐点分析を初心者向けにわかりやすく説明いたします。

Contents

CVP分析・損益分岐点分析が必要な理由

CVP分析・損益分岐点分析は、企業会計を理解するために必要です。

CVP分析・損益分岐点分析は、企業会計を理解するために必要です。

また、企業会計を理解する理由は企業が存続するには利益は必要であり、営利追及が目的の一つである企業にとって利益を理解しておかない事にはいつ”倒産の危機”が訪れるかもしれないからと言っても過言ではないからです。

ですので、CVP分析・損益分岐点分析を理解する事で企業存続に必要な利益を確保する為に役立ち、企業会計を理解することに繋がるのです。

損益分岐点分析を理解することは、企業の財務体質の把握だけではなく、目標利益に対して必要な売上高の算定はもちろん将来の利益を計画する際に役立ちます。

損益分岐点について

CVP分析・損益分岐点分析を理解するためには、まずは損益分岐点を理解する必要があります。

CVP分析・損益分岐点分析を理解するためには、まずは損益分岐点を理解する必要があります。

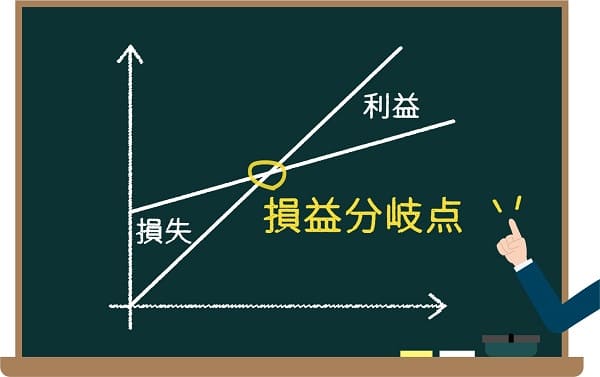

損益分岐点とは、漢字の通りに損失と利益の分岐する値のことです。

企業の損益がゼロの状態は、売上高と費用(コスト)の合計金額が同じ金額のことです。

この金額を「損益分岐点売上高」と言います。

売上高が損益分岐点より低い場合は損失、高ければ利益になります。

CVP分析・損益分岐点分析を理解する為の費用の分類

CVP分析・損益分岐点分析が必要となる理由は、企業で発生する費用が内容によって違いがある為です。

CVP分析・損益分岐点分析が必要となる理由は、企業で発生する費用が内容によって違いがある為です。

売上が発生しなくても発生する費用と、売上が発生したら発生する費用とがあります。

前者を「固定費」後者を「変動費」と言います。

CVP分析・損益分岐点分析の「固定費」

固定費とは売上が発生していなくても必ず発生する費用です。

固定費とは売上が発生していなくても必ず発生する費用です。

簡単な例では、事務所家賃や駐車場費用などです。このような費用は、1年間の売上がゼロであったとしても必要となる費用です。

売上高は、予定通りにいく事はほぼなく必ず変動すると言っても良いでしょう。しかし、その売上高の変動に影響を受けることなく固定費は必要となります。

CVP分析・損益分岐点分析の「変動費」

変動費は固定費と違い売り上げが発生した場合に発生する費用を言います。

変動費は固定費と違い売り上げが発生した場合に発生する費用を言います。

簡単な例では、原材料費です。お菓子を作って販売する際の菓子の原料費などが変動費です。

上述した通り売上高は、予定通りにいく事はほぼなく必ず変動すると言っても良いでしょう。その変動する売上高に比例して増減するモノが変動費です。

「変動費」は「可変費」と言われたり、「活動原価(アクティビティコスト)」とも言われています。

変動費と固定費の分類方法

変動費と固定費の分類方法は業種により違います。

変動費と固定費の分類方法は業種により違います。

①製造業②卸・小売業③建設業については以下のように分類されます。

①製造業

【固定費】

直接労務費、間接労務費、福利厚生費、減価償却費、賃借料、保険料、修繕料、水道光熱費、旅費、交通費、その他製造経費、販売員給料手当、通信費、支払運賃、荷造費、消耗品費、広告費、宣伝費、交際・接待費、その他販売費、役員給料手当、事務員(管理部門)・販売員給料手当、支払利息、割引料、従業員教育費、租税公課、研究開発費、その他管理費

【変動費】

直接材料費、買入部品費、外注費、間接材料費、その他直接経費、重油等燃料費、当期製品知仕入原価、当期製品棚卸高―期末製品棚卸高、酒税

②卸・小売業

【固定費】

販売員給料手当、車両燃料費(卸売業の場合50%)、車両修理費(卸売業の場合50%)販売員旅費、交通費、通信費、広告宣伝費、その他販売費、役員(店主)給料手当、事務員(管理部門)給料手当、福利厚生費、減価償却費、交際・接待費、土地建物賃借料、保険料(卸売業の場合50%)、修繕費、光熱水道料、支払利息、割引料、租税公課、従業員教育費、その他管理費

【変動費】

売上原価、支払運賃、支払荷造費、支払保管料、車両燃料費(卸売業の場合のみ50%)、保険料(卸売業の場合のみ50%)

注)小売業の車両燃料費、車両修理費、保険料は全て固定費

③建設業

【固定費】

労務管理費、租税公課、地代家賃、保険料、現場従業員給料手当、福利厚生費、事務用品費、通信交通費、交際費、補償費、その他経費、役員給料手当、退職金、修繕維持費、広告宣伝費、支払利息、割引料、減価償却費、通信交通費、動力・用水・光熱費(一般管理費のみ)、従業員教育費、その他管理費

【変動費】

材料費、労務費、外注費、仮設経費、動力・用水・光熱費(完成工事原価のみ)運搬費、機械等経費、設計費、兼業原価

参照:直接原価方式による損益計算書の作成・計算手順/中小企業庁

CVP分析・損益分岐点分析関連の計算式

変動比率

変動比率

変動費率=変動費÷売上高

限界利益

限界利益=売上高-変動費

限界利益率

限界利益率=限界利益÷売上高=1-変動費率

損益分岐点売上高

損益分岐点売上高=固定費+変動費

損益分岐点売上高=固定費+損益分岐点売上高×変動費率

損益分岐点売上高=固定費÷(1-変動費率)

損益分岐点売上高=目標売上高×(1-目標安全余裕率)

損益分岐点比率

損益分岐点比率=損益分岐点売上高÷売上高

損益分岐点比率=1-安全余裕率

PICKUPキャリコン

安全余裕率

安全余裕率=(売上高-損益分岐点売上高)÷売上高

安全余裕率=1-損益分岐点比率

目標利益

目標利益=目標売上高-(変動費+固定費)

目標利益=目標売上高-(目標売上高×変動費率+固定費)

コラム関連で活躍中の国家資格キャリアコンサルタント

個人相談は下記からも申込可能

| 面談相談/1時間 8,000円(税別) |

|

|---|---|

| WEB相談/1時間 7,000円(税別 |

|

| メール相談 5,000円(税別) ※メール送信3往復 |

(損益分岐点上の)変動費

(損益分岐点上の)変動費=損益分岐点売上高×変動費率

(損益分岐点上の)変動費 =目標売上高×(1-目標安全余裕率)×変動費率

PICKUPキャリコン

損益分岐点比率と安全余裕率の読み方

損益分岐点比率は低いほど利益を出しやすく、安全余裕率が高いほど経営が安定しやすいということです。

損益分岐点比率は低いほど利益を出しやすく、安全余裕率が高いほど経営が安定しやすいということです。

損益分岐点比率が高い、安全余裕率が低いは同じ意味ですが、この状況では売上が下がると赤字になる可能性があり、新型コロナウイルスなどの社会情勢も含めて景気変動に弱い状態ということが出来ます。

CVP分析・損益分岐点分析を活かす方法

CVP分析・損益分岐点分析分析で、損益分岐点比率や安全余裕率を計算してみることで企業の経営の安定性を見ることが出来ます。

CVP分析・損益分岐点分析分析で、損益分岐点比率や安全余裕率を計算してみることで企業の経営の安定性を見ることが出来ます。

ただ、安定性を見ることだけでは損益分岐点分析を活用したとは言えません。

上述した通りに製造業、卸・小売業、建設業により変動費と固定費が違いますので、業種・業態・事業規模で損益分岐点比率、安全余裕率の適正な水準は様々です。しかし、いずれの業種・業態・事業規模であっても損益分岐点分析は低く、安全余裕率は高い方が良いでしょう。

また、固定費と変動費は一度決めた後は、その数字を常に保つという訳ではなく、変動させていくモノです。

固定費の削減と変動比率の低下などを行い損益分岐点比率を低くできるように改善し、常に分析をし続けることが大切です。

CVP分析・損益分岐点分析のまとめ

いかがだったでしょうか?

いかがだったでしょうか?

CVP分析・損益分岐点分析は、まとめた書類です。

自社や関係会社のCVP分析・損益分岐点分析であっても、数字を見ることで客観的に利益を出せるかなどを把握することが出来ます。

経営者目線のリスクや課題を発見し、改善することも可能です。

CVP分析・損益分岐点分析表は、一見難しいと思われがちです。

しかし、ポイントを押さえてしまえば、比較的容易に読み解くことが可能ですので、今回ご紹介したポイントを参考にして、ぜひCVP分析・損益分岐点分析に目を通してみてください。

CVP分析・損益分岐点分析関連書籍一覧

- 損益分岐点の実務が面白いほどわかる本/天明茂

- 損益分岐点を使える道具にする 6%の売上UPで利益が2倍になるワケ/牧口 晴一

- キャッシュフローと損益分岐点の見方・活かし方/本間建也

- 通勤大学 図解会計コース6 損益分岐点/平野敦士

- 管理会計の基本/千賀秀信

CVP分析・損益分岐点分析関連サイト

- 損益分岐点分析を理解しよう!損益分岐点比率、安全余裕率とは?/経理プラス

- 損益分岐点とは何か?どうやって計算をする?どんな風に使用する?/経理プラス

- 損益分岐点分析とは?経営分析の基礎を知ろう!/KINCHAKU

- CVP分析(損益分岐点分析)とは|概要や計算方法を解説/経営ハッカー

- 損益分岐点比率のポイントとその活用方法/みずほ総合研究所